Laguerre RSI

Diese interessante gefilterte Version der Relative Strength Index (RSI) wurde von dem Trader John F. Ehlers in seinem 2004 erschienenen Buch "Cybernetic Analysis for Stocks and Futures" vorgestellt. Laguerre kommt vom Laguerre-Filter. Laguerre-Filterung ist eine Technik, die das Rauschen in der digitalen Signalverarbeitung verringert. Ehler wendet die Laguerre Filterung auf Börsenkurse an. Die Laguerre RSI funktioniert auf die gleiche Weise wie die klassische RSI, reagiert aber empfindlicher auf die letzten Preise.

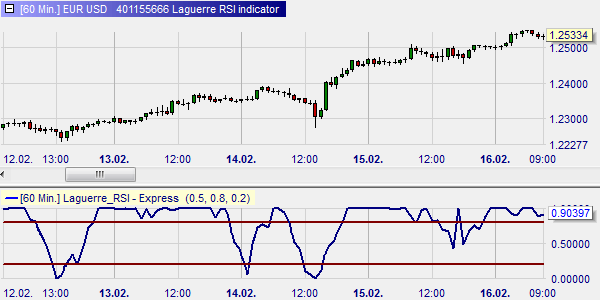

Überverkaufte Märkte haben Laguerre-RSI-Werte von 0,20 (20 Prozent) oder niedriger. Überkaufte Märkte haben Laguerre-RSI-Werte von 0,80 (80 Prozent) oder höher.

Dieses Beispiel zeigt den Laguerre RSI in einem Abwärtstrend. Shortseller warten auf den Zeitpunkt, wenn der Laguerre RSI von überkauft in das normale Niveau wechselt. Drei solche Signale sind in diesem Beispiel zu sehen.

Dieses Beispiel zeigt die Laguerre RSI in einem Aufwärtstrend. Eine Long-Position kann eröffnet werden, wenn der Laguerre RSI von überverkauft in das normale Niveau wechselt. Vier solche Signale sind in diesem Beispiel zu sehen.